いよいよインボイス制度が始まります。当社は昨年から対応を始めており、インボイス制度と改正電帳法に同時に対応するためクラウド会計システムに移行しています。(マネーフォワードクラウド会計を利用)

いよいよインボイス制度が始まります。当社は昨年から対応を始めており、インボイス制度と改正電帳法に同時に対応するためクラウド会計システムに移行しています。(マネーフォワードクラウド会計を利用)

すでにこのクラウド会計システムを1年以上運用していますがちょっと困った問題が発生しました。それは消費税の四捨五入で端数の1円があわなくなることが頻発したからです。その対応策として外税方式から内税方式に変更しました。

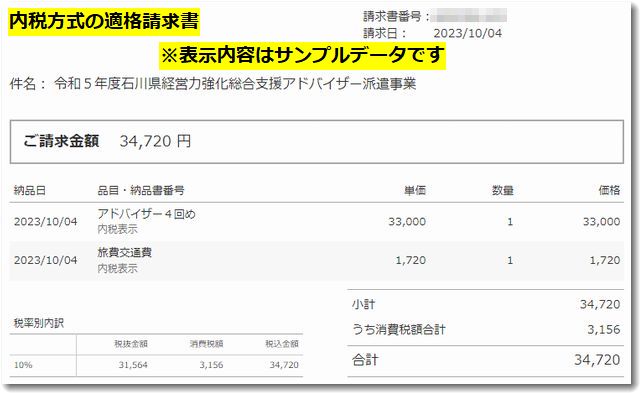

今後、当社から送付する適格請求書は内税方式とさせていただきます。

2023年10月から始まるインボイス制度

当社のインボイス制度対応について

当社のインボイス制度対応については以下のとおりです。

事業所名 株式会社ドモドモコーポレーション

適格請求書発行事業者登録番号 T9220001017731

適用税率 10%

適格請求書での表示方法 内税方式(消費税額は別途に明示します)

適格請求書はクラウド会計のマネーフォワードを使い発行します。PDFでのメール送信も可能ですので、希望する場合はお知らせください。

▼適格請求書の一部(明細部分)です

内税方式にした一番の理由は旅費交通費が税込み計算だから

内税方式に変更した理由は旅費交通費が税込み計算なので、その金額をいったん本体と消費税額にわけたときに端数があわないことが起きてしまうからです。

公的な支援機関のアドバイザ専門家派遣をお受けすると、謝金と旅費交通費をいただくことができます。ここで謝金が例えば3万円(税別)だとすると税込みでは33000円になります。

一方、交通費の計算は公共交通機関の料金表を使いますので、消費税は必ず内税計算になります。

現実的には、消費税については適格請求書ごとに消費税を計算しますので、端数計算処理が必要になりますが、「切り捨て」なのか「四捨五入」なのかで最後の端数1円があわないことが起きてしまいます。

当社は消費税の端数計算について、これまで四捨五入としてきました。

一方で公共交通機関については全体のバランスで消費税の端数処理をしていて内税表示をしていることが多いようです。また、旅費交通費の計算が1ヶ月に1回なのか2回以上なのかによっても消費税計算の結果が変わります。

その関係で料金ごとに消費税を計算すると端数の1円があわないことが頻発してしまいます。

仮に旅費交通費が1480円(税込み)の場合という例をあげてみます。

これまでの当社の計算は外税でしたので、旅費交通費の金額を本体価格と消費税にわけて計算しなおす必要がありました。税込み1480円だと本体価格1345円+消費税135円という計算になります。

謝金:30000円+消費税3000→33000円

旅費交通費:1345円+消費税135円→1480円

合計:31345円+消費税3135円→34480円

この支援機関に1ヶ月で2回の専門家派遣があると次のような計算になります。

謝金:60000円+消費税6000→66000円

旅費交通費:2690円+消費税269円→2959円

合計:62690円+消費税6269円→68959円

本来なら、1回あたり税込みで34480円なので、2回なら68960円になるはずです。しかし、外税で計算すると派遣回数によって端数があわないという事態が頻発してしました。

内税計算に変更すると以下のようになります。

▼派遣が1回の場合

謝金:33000円(本体30000円+消費税3000)

旅費交通費:1480円(本体1345円+消費税135円)

合計:34480円(本体31345円+消費税3135円)

▼派遣が2回の場合

謝金:66000円(本体60000円+消費税6000)

旅費交通費:2960円(本体2691円+消費税296円)

合計:68960円(本体62691円+消費税6269円)

つまり

外税の場合→68959円

内税の場合→68960円

ということです。

このように、外税計算だと派遣回数が何回あるかで端数1円問題が発生します。しかし内税計算にすればそのような端数1円問題はおきません。

当社としては、消費税の四捨五入というルールを継続していくなかで、消費税計算を内税に変更することで、旅費交通費の端数問題を解決することにしました。

ということで、関係各位にはご理解のほどよろしくおねがいします。

インボイス制度とは

インボイス制度とは、消費税の取引ごとの税額を明確にするための制度で、2023年10月からスタートします。現在、日本の消費税は10%ですが、軽減税率8%という区分もあります。インボイス制度が始まると、消費税が10%のものと、8%のものを別々に合計し消費税額を明確にした請求書や領収書を発行しなければならなくなります。

そのような請求書が「適格請求書」であり、そのためには、「適格請求書発行事業者」として税務署に登録しておく必要があります。

関連記事は以下のとおりです。

当社は会計システムを変更することでインボイス対応がかなり軽減されました。2024年1月からは改正電帳法にも対応が必要になりますので、クラウド会計システムは有効な手段だと思います。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってください(笑)