会計金融税務財務

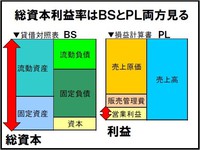

会計金融税務財務 総資本利益率(ROA)が経営分析指標の重要な数値で、ROA=売上高利益率✕総資本回転率になる

総資本利益率(ROA)は経営分析指標の重要な数値である。ROAは、Return On Assetsの頭文字で、総資本に対する利益の率で表される。一般的に利益は純利益を使うことが多いが、中小企業の経営分析では経常利益や営業利益を使うこともある。ROAの分母になる総資本はBS(貸借対照表)から、分子になる利益はPL(損益計算書)から求める。つまり、ROAを計算するときは、BSとPLの両方の数値を見るこ...